健康管理为何陷入 的怪圈 越卖越亏 智云健康上市首日破发 (健康管理为何要有医疗资质)

近日,二度递交招股书的智云健康在香港联交所上市,发行价30.5港元,市值超170亿港元。

这支备受瞩目的“慢病管理第一股”,上市当天即跌破发行价,盘中最低价报24.35港元,跌幅20.16%。截至收盘,智云健康报28.2港元,跌幅7.541%,港股市值165.54亿港元。

事实上,港交所的医疗健康版块自2021年下半年起便已陷入颓势,非但上市新股频频跌破发行价,最早通过18A上市成功的几家公司也大多难保当初上市市值。

智云健康,没能摆脱上市即破发的命运。时也,命也。

三年亏损76亿,市非上不可

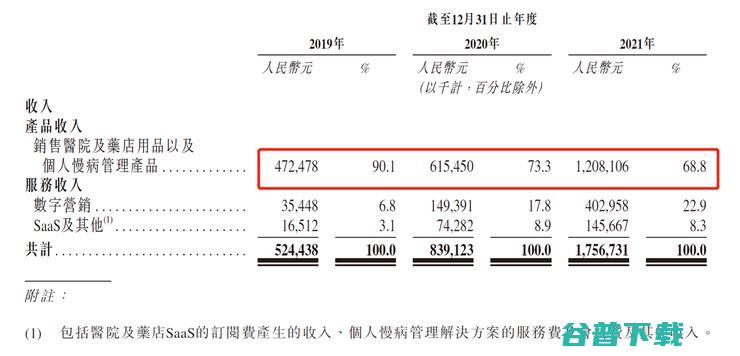

据智云健康招股书数据,2019、2020、2021三年间,智云健康的营收分别为5.24亿元、8.39亿元、17.57亿元,增速十分可观。

但与此同时,公司的亏损也在连年扩大,分别为5.65亿元、28.97亿元、41.53亿元。

赚得越多,亏得越多。

智云健康在招股书中介绍,为推动业务增长,公司不断扩大包括研发、销售及营销以及一般行政在内各个职能的团队,使员工成本增加,因此导致了报告期内的亏损产生。

而2020年进行的一次性品牌重塑营销活动所产生的额外推广费用,更是加剧了2020年度的亏损。

三年内,智云健康经调整净亏损分别为1.5亿元、6.36亿元、4.44亿元,直到上市前,智云健康都没能实现盈利,依然靠着过去几年间融资的家底烧钱续命。

自成立以来,智云健康几乎每年都在融资。截至上市前已完成11轮融资,融资总额逾35亿元。

智云健康投资人中包括招商银行、SIG Global、IDG资本、阳光人寿保险、LiOnet Fund、东英金融集团、平安创投、中金公司、经纬创达、周大福、璞林基金等。其创始人匡明仍是目前最大股东。

据《市值风云》统计,2021年,智云健康剔除金融资产买卖的烧钱率达到8.1亿。

截至去年底,公司账上现金及现金等价物和理财产品合计11.2亿。如果按照2021年的烧钱速度,这笔钱只能再撑一年多。可以假想一下,如果今年不能实现上市,智云恐怕要倒妙健康亏损、裁员的覆辙。

除此之外,智云健康2021年末的资产负债表上,以公允价值计量的可转换可赎回优先股金额高达89.1亿。

此前通过优先股和可转债投资智云健康并获得增值的一级市场投资者,在企业上市之后势必要在二级市场变现,这也将给智云带来很大的压力,股价也必然会受到影响。

对智云健康来说,上市并不意味着高枕无忧,前方还有泥沼尚未趟过。

慢病管理变卖货公司?

今年4月,智云健康还在等待IPO申请进展时,同样从事健康管理的妙健康又经历了新一轮裁员。

此前曾有报道《妙健康裁员幕后:融资10亿、上市折戟、员工离散的「行业宿命」》,由于去年在美股上市失败,为缩减开支妙健康进行了多次裁员,高管降薪、停薪,试图通过这种方式再续命一段时间。

虽然成功赴港上市的智云健康相比妙健康要更幸运一些,但妙健康所面临的问题智云健康也难以避免——健康管理的商业模式不好走通。

据智云健康招股书介绍,2019至2021年间,公司收入主要分为三部分,销售医院及药店用品以及个人慢病管理产品的产品收入,以及为医院、药店提供SaaS和为制药公司提供数字营销两项服务收入。

其中,产品收入一直是智云健康的主要营收,2019年营收占比一度超过90%。即便近两年占比下滑,也始终维持在总收入的60%以上。

也就是说,智云健康的大部分营收是卖货的收入。而为医院、药店提供SaaS的慢病管理服务,收入占比尚不足10%。

“智云健康主要是靠特药赚钱,做高付费病人的全病程管理,服务的人数少但收入很高。”

上市当天,一位业内人士向表示,“他们通过给医院白送SaaS系统获客,系统的维护成本很高。”

虽然戴着“慢病管理第一股”的名头,实际上智云健康仍是以卖货为生。2018-2021年,智云健康的营收增加了500%,超过一半增量来自销售医院用品。

只不过,智云健康并非直接向C端的患者进行销售,它的客户是B端的医疗机构。

让智云健康发掘出这一营收场景的,正是其慢病管理SaaS产品。

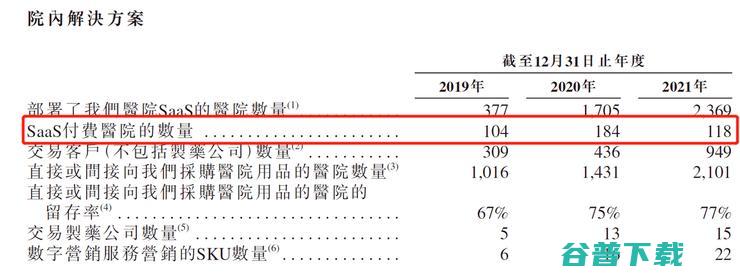

截至去年底,部署智云健康SaaS产品的医院、药店分别为2369家、17.2万家,其中包括约640家三级公立医院和约1036家二级公立医院,分别占中国三级公立医院的约21.4%和二级公立医院的约10%。

而2369家医院中的付费用户仅有118家,17.2万家药店中也仅有不到一半(约8.4万家)愿意付费。靠SaaS产品服务创造营收显然不现实。

于是,智云健康另辟蹊径,利用SaaS产品吸引的原生流量,做起卖货和数字营销的生意。这两项收入也超越了慢病管理服务,成为智云健康企业营收中的前两名。

智云健康又是如何从一家立志做慢病管理的互联网医疗企业,变成“卖货”公司的?

“慢病管理第一股”是否尚存初心

智云健康做慢病管理的历史,要追溯到2014年前后的“百糖大战”时期,糖尿病管理进入众多创业者与投资人的视野,数百款糖尿病管理软件相继问世,在激烈的竞争中存活下来的企业寥寥无几。

彼时还叫做“掌上糖医”的智云健康正是其中之一。站稳脚跟后,智云健康不再局限于糖尿病管理,将业务范围扩张到高血压等其他慢性病。

为收集患者诊断数据,智云健康在2016年推出了全国第一款针对慢病管理的医院SaaS产品。然而,由于价格高昂,少有客户愿意为之付费,高达25万元的年费令众多医院望而却步。

在SaaS付费服务的道路上挣扎一段时间之后,智云健康决定暂时放弃从这上面直接创造营收,开始思索其他变现方式。

2016年,智云健康拿下药品经营许可证后,借助自家SaaS产品搭建起的渠道直接触及客户,开始向医院销售医疗用品,2018-2021年,智云健康的营收增加了500%,超过一半增量来自销售医院用品。

但是,医院用品销售的毛利率并不高,仅为10%左右,且经销商角色无法建立壁垒,对企业来说并不是一个好的出路。

直到2019年,智云健康做起了数字营销的生意。智云健康在自家的医院SaaS系统上为制药公司投放广告,并按绩效从制药公司的销售收入中抽成。

2021年,部署智云健康SaaS的医院数量达到2369家。在需求端,与公司进行合作的制药公司有15家,进行数字营销的SKU数量为22个。

2019-2021年,数字营销收入的复合年化增速高达237%,而且毛利率高达87%,在公司所有业务中排第一。

靠着数字营销的高毛利率与增长空间,智云健康的估值不断上涨,最终顺利赴港上市。

对公司来说,这条业务线的开辟物超所值,而其慢病管理的初衷却再一次被挤压到角落里,“慢病管理第一股”何时能靠真正的慢病管理站稳脚跟?

原创文章,未经授权禁止转载。详情见 转载须知 。

本文地址: https://www.gpxz.com/article/045bf2c66e1714b782fd.html

查询百度权重和百度的关键字排名,查询360权重和360的关键字排名

中国最可信的汽车以租代购交易市场,在线提供以租代购市场信息,二手车估价、二手车出售、二手车以租代购、转让、求购等服务。

房领地是国内房地产综合门户网站,为购房用户提供房地产信息、新开楼盘、在售楼盘、楼盘房价趋势相关的楼盘信息,让买房更透明。

【广东星琛律师事务所】深圳律师咨询,专业婚姻律师咨询,公司法务咨询,经济纠纷律师咨询,民事纠纷律师咨询,知识产权纠纷律师咨询,胜诉率高,正规律师事务所,一对一服务,保障客户隐私!

河南粮院专业研发生产高粱加工设备,粗粮加工设备.杂粮加工设备,谷子加工机械,苦荞加工设备,燕麦片加工设备,藜麦加工设备,荞麦加工设备。购粮院玉米面加工设备享受**农机补贴,咨询电话:400-966-9225

安全行业先行者

缙云县创欧机械科技有限公司

河南通达利风机制造有限公司,是集研发、生产、销售、服务于一体的风机企业。生产设备齐全,检测手段严格,并将持续增大科技设备的投入和设备的研发自制,以保证产品质量的更加优良,不断满足市场的需求。公司主营各种类型通引风机、工业炉窑风机、物料输送风机、高温风机、防腐防爆风机、耐磨型风机、水泥行业及行业专用风机、空调风机、罗茨风机等,亦可按用户要求特殊设计制作各种非标风机。产品广泛应用于化工、建材、电力、冶金、医药、建筑、仓储、机电等领域。

苏州宏创高频加热设备有限公司是一家专业从事高频感应加热设备的高新技术厂家,可根据客户需求定制批量生产,产品包含数字式设备、高频设备、中频设备、超高频/手持式设备等,广泛应用于金属淬火、退火、熔炼、钎焊、锻造、热拆、热装等领域。

国家电动客车电控与安全工程技术研究中心

奇石斋是集观赏石奇石玉石交易、奇石展、奇石资讯、奇石论坛为一体的综合性奇石门户,在这可以交易各种玉石、玛瑙、化石、矿石、景观石、观赏石,总能找到您喜欢的奇石!

苏州市富一达智能科技有限公司是一家专业从事非标准工业自动化精密清洗装备,喷淋清洗机,全自动超声波清洗机,真空碳氢超声波清洗机,超声波清洗设备,及清洗周边设备研发、制造、营销及服务于一体的国家高新技术企业

乐视超级电视S85正式发布,搭载4K120Hz群星式分区背光屏,预售到手价6999元,乐视超级电视S85采用85英寸4K120HzMEMC高刷屏,支持最高120个背光分区,1000尼特峰值亮度,以及92%DCI,P3色域,搭载极色炫彩画质引擎Pro,采用铝合金机身,该电视配有四核Mstar6A848处理器,A73*2,A53*2CPU...。

雷锋网按,Pebble将被Fitbit收购的消息对于已经如履薄冰的智能硬件创业者来说,不啻于雪上加霜,Backchannel的编辑StevenLevy曾为Pebble做过一系列的专题报道,在Pebble将被出售的消息披露之后,StevenLevy再次采访了Pebble的创始人——EricMigicovsky,对于国内的硬件创业者来说,...。

疫情消散之后的2023年,科技领域最火的概念非ChatGPT莫属,比尔盖茨将其称之为第二次革命性技术,黄仁勋将其为AI的iPhone时刻,创投界更是有王慧文、李开复、李沐、贾扬清等领军人物纷纷下场,在大模型领域开启新的创业之旅,这个赛道已经足够热闹,业界和投资界对ChatGPT的热情,基于ChatGPT有赋能千行百业的潜力,UGC方面...。

如您之前绑定过微信或QQ,请用下方快捷登录后,,资料修改,中重新修改密码,如确实遗忘密码请准备,您的帐号,注册时留的原始QQ、原始微信号、原始手机号、付款截图、实名认证等一切相关凭证!请发送以上信息到邮件,songsongyun@qq.com...。

正在寻找最火爆好用的陪聊app有很多,这个陪聊app推荐就为用户收录到了很对最高品质的陪聊的软件,在此认识到很多有趣的朋友一起游玩,快来体验最棒的陪聊app吧,旺旺聊天app下载软件bud元宇宙社交平台68聊天app下载企业版陪聊app最火的1、旺旺聊天app下载软件推荐理由,旺旺聊天app下载软件是一款社交聊天应用,适用于中小型网店...。

外地期间7月7日早上,一名43岁的西班牙游客在南非家养生物包全区下车拍摄象群照片时,被大象踩死,据悉,这名43岁的女子与未婚妻和另外两人一同旅游南非的匹林斯堡国度公园时,遭逢袭击,他们先是不时开着自己的车到处观赏,而后发现了3头大象和3头小象,随后,女子从车中爬进去,走向大象,想要拍照,南非西北省公园和旅游局在申明中称,,虽然他的同行...。

白羊座,Aries,,黄道十二星座之第一宫,位于双鱼座之东,金牛座之西,出世日期为阳历3月21日~4月20日,白羊座就像小孩子一样,直率、激情、激动,但也十分的自我为核心和孩子气,金牛座,Taurus,,出世日期为阳历4月21日~5月20日,位于白羊座之东,是黄道十二宫的第二宫,是个很激进的星座,青睐稳固,不爱变化,货真价实的事实主义...。

原题目,副市长申斥,我当天幸而来看看,我不看看得出小事了据,大河报,豫视频,视频报道,9月8日下午,河南省驻马店市副市长贾迎战在置地小道施工现场发现施工人员偷工减料,贾迎战在现场问,你哪有垫层啊,你这底下连混凝土都没打,一下雨一渗,两边那个沙子就zai,方言,不平坦,了,它就闲逛了,一上车就烂,我当天幸而来看看,我不看看得出小事嘞...。

WindowsAppSDK是微软官方为开发人员提供的一组桌面开发组件和工具,使桌面应用程序开发人员能够利用现代WindowsUI、API和平台功能构建应用程序

MailBird是一款方便实用的gmail邮件客户端。该软件可以让你轻松进行邮件发送处理,有个按键可以帮助用户插入一个图片到一个电子邮件

《大白菜》是一款重装系统的实用工具,用户只需要打开软件就可以零操作一键装机,非常智能方便,让电脑小白也可以自己重装系统,有需要的快来下载吧!软件亮点一键安装多快好省:全程

原创音乐基地app是由中国最大的音乐原创基地5sing专为移动端用户打造的一款应用。原创音乐基地app致力于挖掘这个时代最有质感的音乐,推动原创音乐的创作、交流和传播,如果你是创作人,那就快来参与音乐创作的殿堂;您可以免费下载。

今天为大家带来好玩的不联网的单机手游推荐,你烦不烦那些得联网得充值的手游,要不你想要一种更纯粹、更自由的游戏体验,那你就来对地方了,让小编给你推荐无需联网、随便下就能玩的单机手游吧,这些游戏涵盖各种各样的主题和游戏玩法,不管你是什么水平,都能找到合适的,赶紧来看看这些单机手游吧!你可曾玩过那款可以在地铁里疯狂奔跑的游戏地铁跑酷,这款游...。

豆瓣年度电影榜单豆瓣年度电影榜单下载迅雷下载评分最高华语电影好东西下载地址出走的决心下载地址破路地狱下载地址年少日记下载地址雄狮少年下载地址暂无周处除三害下载地址年会不能停下载地址我们一起摇太阳下载地址走走停停下载地址老狐狸下载地址评分最高外语电影机器人之梦下载地址泳者之心下载地址首尔之春下载地址姥姥的外孙下载地址怪物...

USB3.1已经不是一个新概念了,在一年半以前就它的规格就被确定,但目前市面上还难见完全的USB3.1设备,USB3.1标准被称为SuperSpeedPlus,拥有极高的传输速率,信号传输速度翻倍高达10Gbps,线路编码机制从8b,10b升级到了128n,132b,这意味着没传输132bit只需要4bit的控制码,频带算好率从原来的...。

很多人都会感叹自己没有经营、没有基础,不知道能不能自己创业,在自主创业的道路上始终在徘徊,其实在很多时候人们往往缺少的知识一个机遇,找到合适的事业方向就可以成功的开启创业之路,餐饮行业是万千消费者看好的加盟方向,多客记大饭堂是一家口碑优佳的美食品牌,定期向市场上推出新口味的美味佳肴,在餐饮行业中拥有十分庞大的消费群体,发展的潜力不可预...。

1965年,时任仙童半导体公司工程师,也是后来英特尔的创始人之一的戈登·摩尔,GordonMoore,提出了摩尔定律,Mooreslaw,,预测集成电路上可以容纳的晶体管数目大约每经过24个月便会增加一倍,后来广为人知的每18个月芯片性能将提高一倍的说法是由英特尔CEO大卫·豪斯,DavidHouse,提出,过去的半个多世纪,半导体行...。